数据中心的未来展望-软件定义数据中心

我们现在正处于一场几十年未见的企业级数据中心革命性转变中。究其核心,这一转变是由“软件”基础设施的崛起而驱动。虚拟机、虚拟网络和存储设备能够以高速自动化的方式分配与重新配置,不会受到非动态设置的硬件基础设施的限制。众所周知,“软件定义数据中心”的商业反响远远高于数据中心转换技术。它动摇了科技巨头之间长久以来的联盟,厂商们都在争先恐后地重新定位自己,借此开拓软件信息技术的新时代。

我们现在正处于一场几十年未见的企业级数据中心革命性转变中。究其核心,这一转变是由“软件”基础设施的崛起而驱动。虚拟机、虚拟网络和存储设备能够以高速自动化的方式分配与重新配置,不会受到非动态设置的硬件基础设施的限制。众所周知,“软件定义数据中心”的商业反响远远高于数据中心转换技术。它动摇了科技巨头之间长久以来的联盟,厂商们都在争先恐后地重新定位自己,借此开拓软件信息技术的新时代。VMware也许是这一现象的最好例证。公司不再把自己简单地定位为服务器虚拟化的先驱,而是更广泛的软件定义数据中心。VMware在服务器虚拟化市场占据主导地位 (其技术能让一个公司在一个物理服务器上运营上百个虚拟服务器),现在它正加速研发进度与并购行动,以此拓宽它的科技组合,并且争夺新兴的软件定义数据中心基础设施与存储设备市场,这并一切并不令人惊奇。在去年夏天新兴软件定义数据中心的一次重要竞标中,VMware用 12.6亿美元收购了软件定义数据中心的先驱者Nicira。这一令人咋舌的数字令人印象深刻,尤其考虑到Nicira的产值在大多估值中低于1千万美元的时候。作为在新兴软件定义数据中心中分一杯羹的战略的一部分,VMware最近又用一个保密价格收购了Virsto。

考虑到软件定义数据中心的巨大前景,这些收购背后的缘由昭然若是。随着数据中心虚拟化工作负荷增大,作为有着300亿市值的VMware,寻找提高自己在数据中心基础设置领域的重要性的途径变得极具意义。所以,综合以上所有,是什么组成了软件定义数据中心,又是哪些公司在每个领域能获利颇丰?

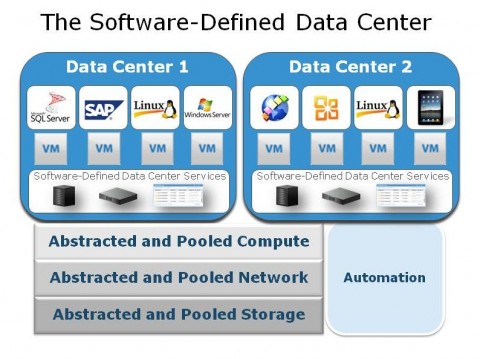

软件定义数据中心组件

软件定义数据中心的概念围绕让三个数据中心的重要基础设施(电脑/服务器,网络和存储设备)变得更为灵活,更自动化,并且更少依赖基础物理硬件。这一想法是创建一个可用的资源池,可以自动适应不断变化的工作负荷,并确保无论何时何地需要资源时它们都可被调用。当你注意到电脑/服务器空间,虚拟化永远改变了应用的部署方式,其背后支配力量正是VMware。当VMware将其定位在虚拟服务器市场领军人时,来自Microsoft, Citrix 和Red Hat的产品都开拓出相当大的市场份额。据IDC调查显示,现在虚拟服务器承担了几乎70%的工作负荷,这显然是软件定义数据中心迄今为止最发达的组件。

网络

Nicira交易完成后,围绕着Cisco、Juniper和其他互联网巨擘发出的重要声明,软件定义网络或成为软件定义数据中心议题的下一焦点。与成熟的电脑/服务器组件不同,软件定义网络市场还有增长潜力。IDC预测其年度销售额将从2013年3.6亿攀升至2016年的370亿。Cisco作为掌管网络市场并估值超 过千亿的大企业,现已直面来自创业公司(如Nicira和Big Swith Networks)的竞争挑战,它们的产品专门针对当下虚拟IT环境。为了得到市场份额,Cisco向一家叫做Insieme Networks 的“旋入式”企业投资了1亿。Cisco明确地意识到软件定义网络在接下来数十年中会是最重要的技术之一。

存储设备

软件定义数据中心的最后一个组件是存储设备,它是其中最棘手的部分。存储层一贯是数据中心落后的部分,大多数风 投害怕投资存储设备创业公司,这是因为这一市场被EMC、NetApp、 HP和IBM等技术巨擘掌握。但是,这一现象近几年有所转变。虚拟化和更符合成本效益的闪存技术的崛起,令存储设备市场复苏。现在,存储设备是风险投资最 热门的市场之一。

持续增长的存储设备投资诠释了Fusion-io的成功,该公司创造了基于闪存技术的新型存储层。Fusion-io于2011年6月上市,市值超过15亿美元。由于闪存技术的巨大影响,一些大型存储设备厂商寻求并购来使产品组合现代化。去年夏天,EMC用4亿收购了XtremIO,为其存储设备产品增加闪存。然而闪存只是数据定义存储设备的一部分。

闪存是一种极具破坏性的技术,它为想要进入存储设备市场的许多新公司铺平了道路。但是闪存本身并不能解决虚拟环境中出现的复杂数据管理问题。很多主要的存储设备厂商在虚拟化出现前就制作了产品架构,这意味着它们最初是针对离散的、可知的和可预测的物理世界应用工作负载而建立。事实上,许多新的存储设备创业公司在继续使用同样的产品架构,即使闪存比磁盘速度更快。问题在于,软件定义数据中心只有在虚拟化时才可行。在已有的架构上增加新的存储层并非解决 这一问题的有效途径。

作为重要技术的软件定义数据中心在这数十年间的转变,正如千禧年时的虚拟化以及九十年代的互联网。和这些以往的变化一样,它会为新老公司带来新的机遇与财富。持续关注这一切会如何发生将是非常有趣的事,而这将会是一段漫长的旅程。

上文源自:雷锋网

IDC行业发展记事2021

IDC,翻译过来就是InternetDataCenter,互联网数据中心,又称IDC机房,就是电信部门利用已有的互联网通信线路、带宽资源,建立标准化的电信专业级机房环境,为企业、政府提供服务器托管、租用以及相关增值等方面的全方位服务。在2021年岁末来转发飞鲸投研所总结的IDC行业的发展简报。

一、IDC被重新定义,IDC建设或步入放量周期

首先让我们来看一下IDC产业链,借此详细了解一下IDC到底是怎么被应用的。

IDC产业链是以机房为核心展开的。IDC产业链上游解释了机房的构成,主要包括土地建筑、电力电源设备、基础营运商、IT设备、制冷设备、监控等,它们往往不能独立存在,而依托于IDC中游企业。IDC产业链中游是“有机房”,也就是产业链的核心。中游IDC企业主要包括以移动、联通、电信为代表的运营商和像万国数据、世纪互联、光环新网这样的第三方IDC服务商。IDC企业们的工作主要是为下游需求方提供稳定高效的机房和信息系统服务。

下游需求方则包括各行各业有着互联网业务的企业。

现如今,伴随着“新基建”成为基建投资的标签,IDC也被重新定义为“新IDC”。根据工信部7月印发的《新型数据中心发展三年行动计划(2021-2023年)》,新型数据中心将以支撑经济社会数字转型、智能升级、融合创新为导向,以5G、工业互联网、云计算、人工智能等应用需求为牵引,成为汇聚多元数据资源、运用绿色低碳技术、具备安全可靠能力、提供高效算力服务、赋能千行百业应用的新型基础设施,具有高技术、高算力、高能效、高安全特征。

因此,基于新基建投资增长的预期,下游5G、自动驾驶、人工智能等应用需求增长,将推动IDC行业产业链景气度持续提升。根据《行动计划》,到2023年底,全国数据中心机架规模年均增速将保持在20%左右;同时,据中商产业研究院预计,2025年我国IDC市场规模将达到4250亿元,2021-2025年市场规模复合增长率将达到29.48%,2021~2030年市场规模复合增速为17.2%,行业成长空间广阔。

二、IDC行业发展特点及市场格局

IDC属于重资产的资本密集型行业,土地、设备、用电等都需要比较大的支出。其中,由于机房内拥有大量服务器,耗电量大,在中游IDC运营商营业成本中,电费占营业成本的60%左右。

同时,ICTResearch数据显示,2019年IDC耗电量已达社会总用电量的1.5%~2%,且呈线性增长趋势。因此,高耗能的IDC产业也成为碳中和下重点关照的对象,IDC低碳运营成为是行业发展的新动向,《行动计划》要求,到2021年底,新建大型及以上数据中心PUE降低到1.35以下,2023年底需降至1.3以下,2019年全国超大型、大型IDC平均PUE分别在1.46、1.55左右。

PUE是数据中心电力使用效率的衡量指标,此数据的降低,将有望驱动IDC供应商的业绩中枢的提升。

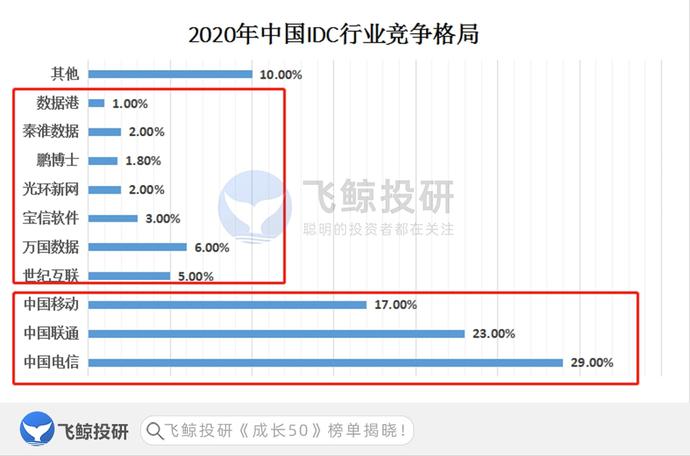

国内IDC行业内竞争格局以三大运营商为主,2020年数据显示,三大运营商市场份额合计占比69%,其他第三方IDC服务商合计占比31%。但事实上,三大运营商机房均面临着相似的发展硬伤,第三方IDC服务商反而风生水起。作为基础的运营商,三大运营商以标准基建为主,实际服务的种类和深度均不足,反而也会降低 IDC 业务分包给IDC 服务商进行运作,并且由于代理转租、办事效率低、宽带质量参差不齐等原因,三大运营商的盈利能力并不高。

第三方IDC服务商则有着较为灵活的服务,可以提供BGP宽带多线服务以及定制增值服务,自建机房反而获益。因而在这里统计了在A股上市的20家第三方IDC服务商,供大家作为投资选择,从这20家公司2021年Q3业绩表现。下面详细来看一下A股的几家相关公司,世纪互联、万国数据、秦淮数据均是在美股上市。

三、主要上市公司分析

1、宝信软件

除了IDC服务业务之外,由于软件开发及工程服务主营业务的支撑,宝信软件维持了较高的营收和扣非净利润规模,但当前,宝信软件正在加大对IDC业务的投入。前面说了,IDC是一个重资产的资本密集型行业。上半年宝信软件加大对IDC项目的投资,1.8亿的在建工程,其中宝之云IDC五期项目就占了1.28亿,占比超70%。

2、光环新网

光环新网目前主营业务以云计算及相关服务为主,IDC占比同样不高,2020年包括IDC增值服务、IDC运营管理服务共实现收入规模18.48亿元。但当前光环新网发展受到云计算及相关服务的制约,一个是收入增长上,云计算及相关服务增长不及IDC业务,另一方面是与宝信软件的主营业务软件开发及工程服务相比,云计算相关服务的毛利率显著偏低。2021年上半年,光环新网云计算及相关服务收入同比下滑3.18%,而IDC业务收入同比增长8.47%。

3、鹏博士

或许是由于缺钱等原因,鹏博士在今年对于多项资产业务进行了售卖剥离,截至2021年上半年,鹏博士实现营业收入33.62亿元,已经较去年同期下降了18.43%,同时,扣非净利润仅有4228万元,同比增长1.28%。鹏博士声称出售部分自有IDC资产,坚定拥抱轻资产模式,以充足资金快速推广多元化合作模式。但从资产到16亿元现金的转换,真的能帮助鹏博士摆脱困境吗?

4、数据港

数据港的主营业务比较纯粹,2020年实现营业收入9.1亿元,其中IDC服务业、IDC解决方案分别实现营业收入8.76亿元、3274万元,占到了99%以上的收入。但从目前经营数据来看,盈利端表现较差,2021年前三季度,实现营业收入8.55亿元,同比增长31.14%,而扣非净利润为不到1亿元,同比减少6.98%,问题主要出现在财务费用端。数据显示近几年借款明显增加,即使2020年募集资金也没有够用,短期借款由2016年的1.3亿元,已增加至10.18亿元,长期借款更是由3.73亿元增加至16.4亿元,从而1.12亿元的利息费用为公司产生了不小负担。虽然近几年公司扩张明显,但也要注意跟踪这些项目的投入效益。

四、小结一下

总的来看,在新基建投资扩张预期之下,IDC行业作为一个细分服务行业,有望迎来新的发展机遇,IDC服务商最主要的目的就是给下游需求者提供增值服务,且作为2B业务,目前拼的仍然是资产和能力,所以以头部第三方IDC服务商竞争优势较为明显。

智慧机房解决方案

机房安全难以管控,成本投入过大等问题让企业十分为难,如何解决?实现一套基于linux系统的智慧机房解决方案就可以!该方案具有高度稳定性、安全性、可靠性,能365天都在监控机房设备运行状态,全面保障机房运行的安全。

一、为什么需要智慧机房解决方案

当前大型、中型、小型的企业为提高业务运营的效率以及范围,往往会组建机房,而机房内的设备众多难统一维护,人工管理费用高、巡查效率差、安全情况难保障等问题一直是企业运维机房的难点。而智能化的机房监控解决方案的出现做到了实时监控、告警的作用,满足了动力、环境、网络、通信等基础设施的运维管理需求,提高防火、防火、防潮的监管水平,有效避免了各项难题。

二、解决方案的简单介绍

智慧机房解决方案使用了计算机技术、网络技术、通信技术、嵌入式开发技术、物联传感技术、数据库技术等。集遥控、遥测、遥调、遥视、遥信于一体,实现自动化、智能化、数字化、高效率的监控手段,针对机房设备、运行环境进行统一采集与管理。

三、智慧机房解决方案有什么功能

1、集中监管:对UPS电源(包含直流电源)、空调设备、漏水检测、配电系统、发电机、机房实际温湿度、通风系统、防雷系统、消防系统、视频监控、门禁监控、服务器、交换机、路由器等设施进行集中监视。

2、历史数据:机房设备的运行数据进行记录,作为日后的分析设备状态趋势、维护方案设计的资料来源。

3、专家分析:对采集的机房设备参量及时分析,发现有任何的异常变化,皆可联动告警功能进行通知。

4、告警定位:迅速以短信、声光、电话、邮件等方式来通知运维人员,通知的信息包含故障设备、故障数据、故障时间等详尽信息。

5、高级控制:针对一些机房设备进行远程控制启/停,例如:商用空调、通风系统、照明灯具等。智慧机房解决方案达到统一、即时、自动、远程的监控效果,让机房的运行情况得到全时段的监控,异常能短时间定位、通知,不但提高了动力环境设备以及业务系统的稳定性,还降低运维资源的成本投入,非常适用于数据中心、网络机房、监控机房、电信机房、信息机房等类型的项目当中。

IT运维必知指标

在运维的实际工作中,常用的关键指标可以帮助我们全面评估和优化系统的性能、稳定性和安全性。以下是根据实际工作经验总结的这些指标:

响应时间(Response Time)

指标说明:从用户发起请求到系统返回响应的时间,是评估系统性能和用户体验的重要指标。

计算方式:通常包括服务器处理时间、网络传输时间和浏览器渲染时间。

参考值:一般应控制在几百毫秒到数秒之间,具体取决于应用类型和用户期望。

错误率(Error Rate)

指标说明:系统处理请求时发生错误的百分比,用于评估系统的稳定性和可靠性。

计算方式:错误率 =(错误请求数/总请求数)* 100%。

参考值:低于1%的错误率通常是良好的,具体取决于应用的业务和服务级别协议(SLA)。

吞吐量(Throughput)

指标说明:单位时间内系统处理的请求数,反映系统的处理能力和资源利用率。

计算方式:吞吐量 = 完成的请求数/时间。

参考值:根据应用负载和性能要求进行优化,通常希望吞吐量越高越好。

可用性(Availability)

指标说明:在一定时间范围内系统正常运行的百分比,衡量系统的持久性和稳定性。

计算方式:可用性 =(正常运行时间/总时间)* 100%。

参考值:高可用性通常要求在99%以上,具体取决于应用的业务需求。

CPU 使用率

指标说明:CPU 运行在非空闲状态的时间占比,反映CPU的繁忙程度。

计算方式:通过系统监控工具(如top命令)获取。

参考值:合理控制CPU使用率,避免过载。

内存利用率

指标说明:系统内存的使用情况,包括已使用和空闲的内存。

计算方式:内存利用率 =(已使用内存/总内存)* 100%。

参考值:保持合理的内存利用率,避免内存溢出。

磁盘IO

指标说明:磁盘的读写速度和效率,影响数据访问性能。

监控内容:包括磁盘使用率、IOPS(每秒输入/输出操作次数)等。

参考值:根据应用需求优化磁盘性能。

网络延迟(Network Latency)

指标说明:数据在网络传输过程中的延迟时间,影响系统通信和数据交互。

计算方式:网络延迟 = 数据从发送端到接收端的总时间。

参考值:低于几十毫秒的网络延迟通常是良好的,但具体取决于应用的实时性要求。

并发连接数(Concurrent Connections)

指标说明:同一时刻系统处理的并发连接数,用于评估系统的并发能力。

计算方式:并发连接数 = 正在处理的连接总数。

参考值:根据系统类型和业务需求确定合适的并发连接数。

数据库响应时间(Database Response Time)

指标说明:数据库处理查询请求的时间,直接影响应用的数据库交互性能。

计算方式:数据库响应时间 = 查询执行时间 + 数据传输时间。

参考值:通常应控制在几百毫秒到数秒之间,具体取决于数据库负载和查询复杂度。

安全事件率(Security Incident Rate)

指标说明:某一时间段内发生的安全事件数量,用于评估系统的安全性和受攻击风险。

计算方式:安全事件率 =(安全事件数量/总事件数量)* 100%。

参考值:低于1%的安全事件率通常是良好的,具体取决于系统的安全需求。

日志分析时间(Log Analysis Time)

指标说明:系统日志分析的平均时间,用于评估日志监控和故障排查的效率。

计算方式:日志分析时间 = 日志分析所用总时间/日志分析次数。

参考值:高效的日志分析通常应在分钟级别完成,具体取决于系统规模和日志量。

资源利用效率(Resource Utilization Efficiency)

指标说明:资源使用率与提供服务的关系,评估系统对资源的有效利用程度。

计算方式:资源利用效率 = 提供服务的资源使用率。

参考值:较高的资源利用效率表示系统有效利用资源,具体标准根据系统类型和业务需求而异。

定时任务准确性(Scheduled Task Accuracy)

指标说明:定时任务执行的准确性,用于评估系统计划任务的可靠性。

计算方式:定时任务准确性 =(成功执行的定时

定时任务准确性(Scheduled Task Accuracy)

指标说明:定时任务执行的准确性,用于评估系统计划任务的可靠性。

计算方式:定时任务准确性 =(成功执行的定时任务次数/总定时任务次数)* 100%。

参考值:较高的准确性表明系统能够按照预定计划执行任务,通常应维持在95%以上。

持久性(Durability)

指标说明:系统数据持久性,即数据在面对故障时的保持能力,用于评估系统的数据安全性。

计算方式:持久性 =(成功写入的数据量/总写入的数据量)* 100%。

参考值:高持久性表明系统能够有效保护数据,通常应达到99%以上。

故障恢复时间(Mean Time to Recovery, MTTR)

指标说明:系统从故障发生到完全恢复所需的平均时间,用于评估系统的可恢复性。

计算方式:MTTR = 故障发生到完全恢复的总时间/发生故障的次数。

参考值:较短的MTTR表示系统能够快速从故障中恢复,具体标准根据业务需求而异。

平均故障间隔时间(Mean Time Between Failures, MTBF):

指标说明:系统在连续运行中平均经历的故障间隔时间,用于评估系统的稳定性。

计算方式:MTBF = 运行时间/故障发生次数。

参考值:较长的MTBF表示系统较为稳定,具体标准根据业务需求而异。

安全漏洞修复时间(Security Vulnerability Remediation Time)

指标说明:发现安全漏洞后系统修复的平均时间,用于评估系统对安全威胁的应对速度。

计算方式:安全漏洞修复时间 = 发现漏洞到修复完成的总时间/安全漏洞数量。

参考值:较短的修复时间有助于降低安全风险,通常应在几天到一周之间。

用户满意度(User Satisfaction)

指标说明:用户对系统的满意度,通过用户反馈和调查评估系统的用户体验。

计算方式:用户满意度 =(满意用户数/总用户数)* 100%。

参考值:高用户满意度是系统成功的关键,通常应维持在90%以上。

自动化采纳率(Automation Adoption Rate)

指标说明:系统运维和部署过程中自动化工具和流程的采纳程度,用于评估系统运维效率。

计算方式:自动化采纳率 = 自动化任务执行次数/总任务执行次数。

参考值:较高的自动化采纳率表示系统运维更加高效,通常应在70%以上。

这些指标涵盖了系统性能、稳定性、安全性、可维护性等多个方面,对于全面评估和优化IT运维和Linux运维工作至关重要。在实际应用中,运维团队可以根据具体业务场景和需求选择合适的指标进行监控和分析,以便及时发现问题并采取相应的优化措施,从而保障系统稳定、高效运行。