红帽公司(Red Hat)爆出2021年六大关键趋势

本文转自:机器之能,感谢原作者。

本文转自:机器之能,感谢原作者。2021年1月,红帽公司(Red Hat)发布了《 2021年全球技术展望》 研究,对年收入超过1亿美元公司的1470名IT决策者进行了调查,了解他们的数字化转型、技术目标和优先事项,以及疫情对他们2021年计划的影响。

有21%的IT领导者表示,他们在COVID-19期间加快了数字化转型工作。据研究结论显示,企业在数字化转型过程中,安全性仍然是首要挑战和优先事项,混合云环境继续增长。容器化、机器学习和物联网成为组织继续优先考虑的重要趋势。

每年红帽都会对信息技术(IT)领导者和决策者进行调查,以了解他们的数字化转型以及来年的技术目标和优先事项。今年红帽增加了一些关于全球流行病如何影响2021年技术规划的问题。2020年7月至9月,他们对1,470名IT专业人员进行了调查,其中大多数来自年收入超过1亿美元的公司。

趋势一:数字化转型仍然是首要任务

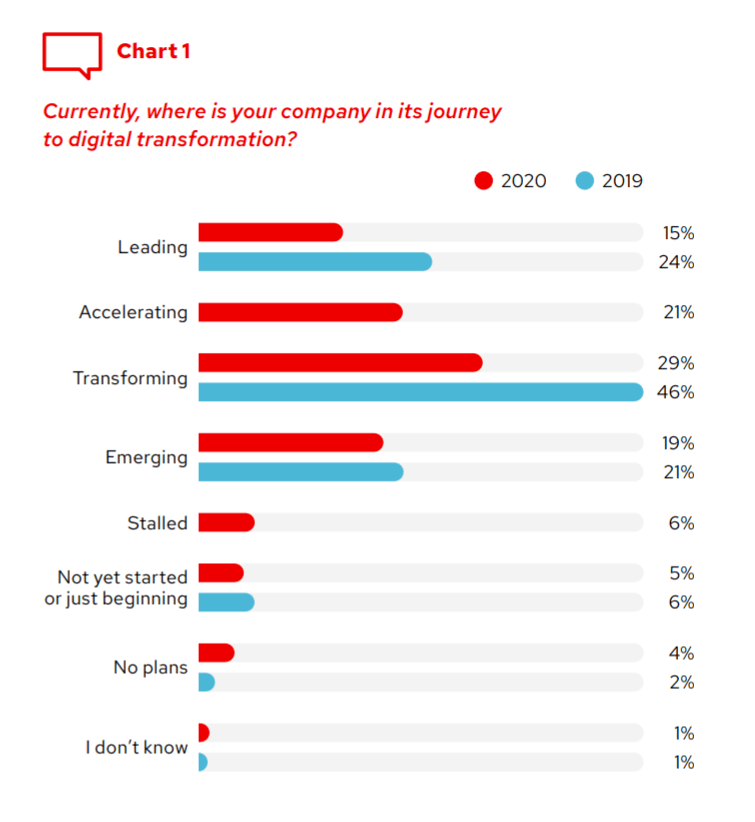

大多数(65%)的受访者表示,他们已经很好地完成了数字化转型——正处于数字化转型阶段或者已经超越该阶段。其中,2020年,15%企业处在转型领先地位,21%正加速转型,29%企业正在转型过程中。

当前公司所处的数字化转型阶段。

今年的报告增加了两个选项,分别是「停滞」和「加速」。停滞的定义是「暂停采用新流程和技术」,「加速」是指「必须比计划更早开始数字化转型努力,或者加快已经在进行的努力。」

相应数据可能会显示出企业对COVID-19的一些反应。一方面,6%的受访者表示,他们的数字化转型今年已经停滞;5%的企业表示才刚刚开始。另一方面,21%的企业要么比预期提前实施计划,要么加快了现有计划的实施速度。虽然COVID-19不太可能是导致这些意外变化的唯一原因,但一些双向影响将与我们在与客户交谈中听到的情况是一致的。

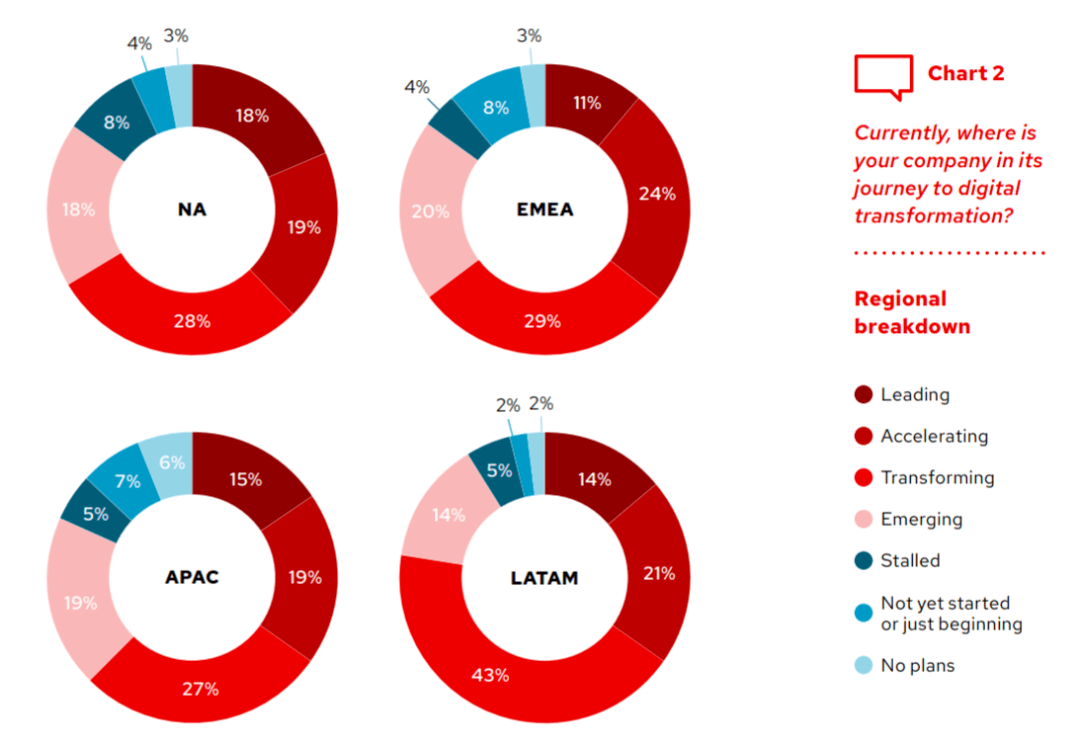

区域划分显示,来自拉丁美洲公司的43%的受访者处于转型阶段,也是处在该阶段公司占比最高的地区。

处于转型阶段公司占比最高阵营位于拉丁美洲,43%受访者处于转型阶段。

行业分析显示, 22%的电信公司处于领先阶段,是所有行业中最高的。

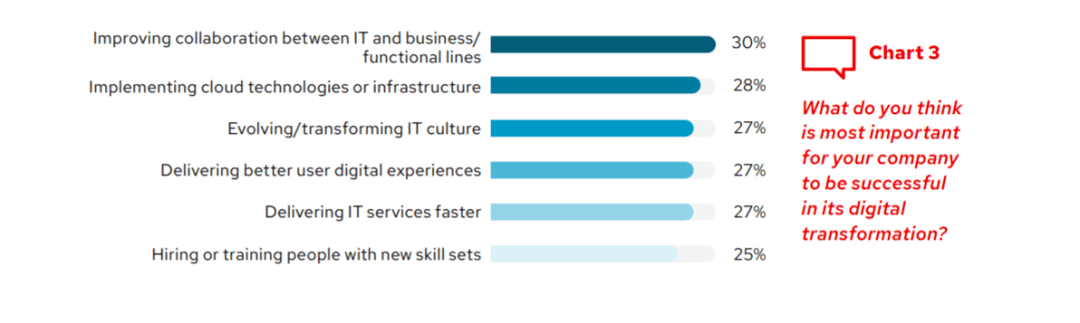

与去年类似,改善IT和业务之间的协作已成为数字化转型的主要动力。不过,受访者在他们的决定中也考虑了相当多的其他原因,他们也几乎同样重要,包括:实现云技术或基础设施,提供更好的用户数字体验,以及更快地交付IT服务。

27%的受访者认为,「演变/转变IT文化」很重要;更多的红帽客户(35%)也同意这一观点。这与去年的全球客户技术调查一致,当时,37%的人表示,他们正在使用新的流程来实现开放组织文化。

数字换转型的主要动力,首当其冲的是提升IT与业务之间的协作,其他几个动力也同样不可忽视。比如,27%的受访者认为转变IT文化也重要。

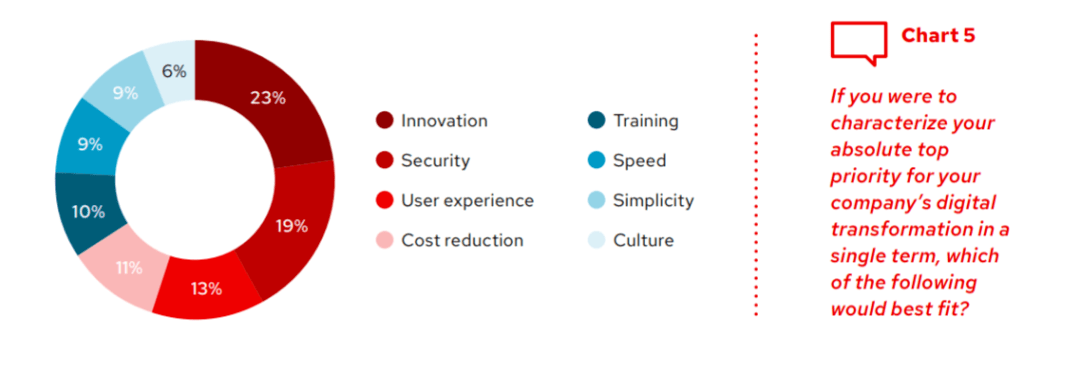

在所有的受访者中, 在数字化转型的优先事项中,安全再次排在首位,仅次于创新。只有6%的人认为发展他们的文化是他们的首要任务,这一比例在所有其他的受访者中最低。不过,红帽客户在优先选择文化方面的反应率仍然较高(13%,而产业小组的反应率为5%)。

在数字化转型的优先事项中,安全再次排在首位,仅次于创新。只有6%的人认为发展他们的文化是他们的首要任务,这一比例在所有其他的受访者中最低。

36%受访者认为,数字转型战略是最重要的非IT资助重点。

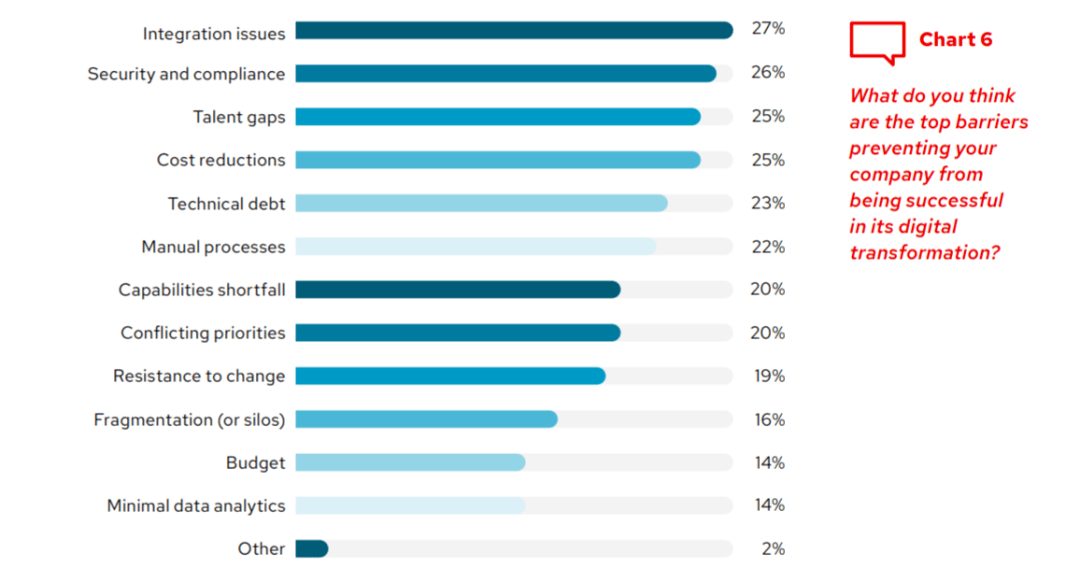

作为数字转型的首要任务之一,安全也同时被视为数字化转型成功的头号障碍。排在首位的回答涉及「整合问题」、「安全和合规」、「人才差距」和「成本削减」。

安全也被视为数字化转型成功的头号障碍,整合问题排在首位。

趋势二:IT资金的优先次序很大程度上取决于安全方面的考虑

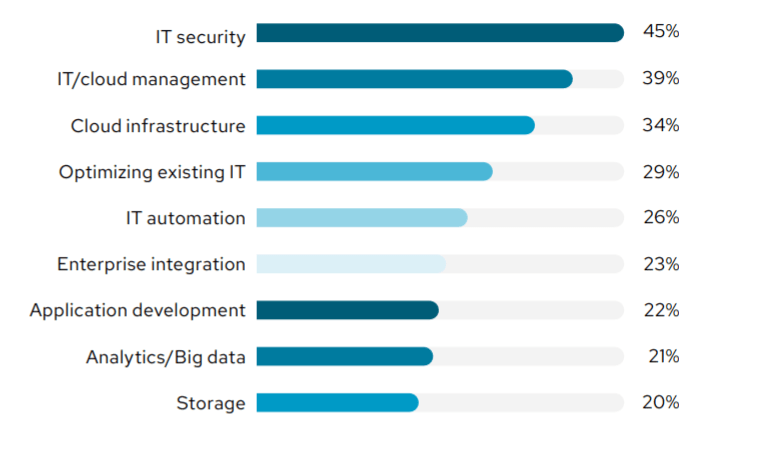

45%的受访者表示,IT安全是他们的首要任务。

在接下来的12个月里,你的公司最重要的IT投资重点是什么? 45%的受访者表示是安全。

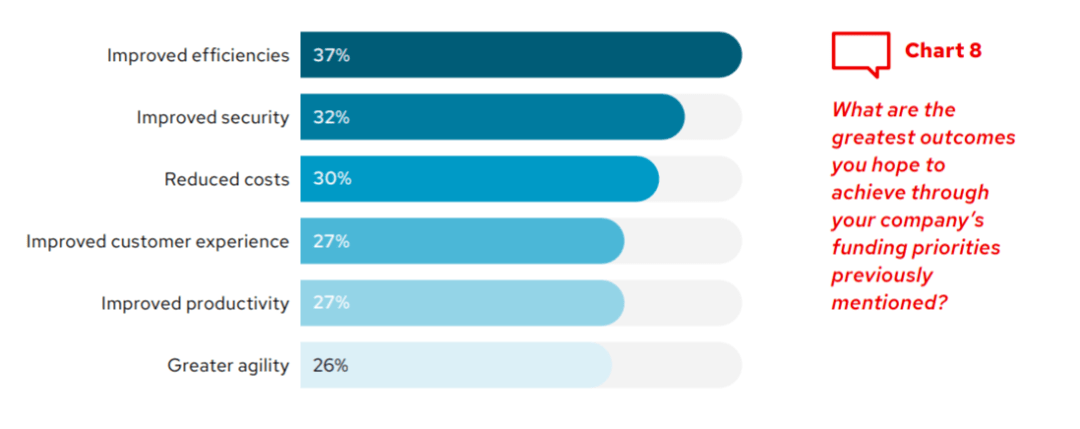

当被问最希望从数字化转型中获取的硕果时,受访者说,提高效率是最重要的,其次是提高安全性。除了在安全方面,企业的投资似乎都集中在提高流程效率和降低成本上。提高客户体验、生产力、敏捷性也紧随其后。

最希望从数字化转型中获取的硕果是效率,安全紧随其后。

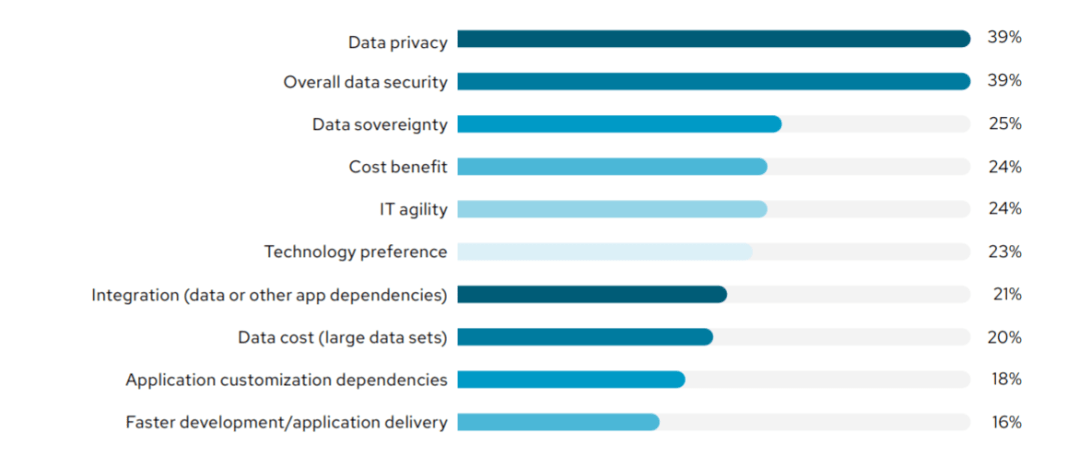

后来的问题揭示了更具体的安全问题。例如, 39%受访者认为,数据隐私和整体数据安全是本地运行应用程序的两个主要原因。

受访者认为数据隐私(39%)和整体数据安全(39%)是在本地运行应用程序的两个主要原因。

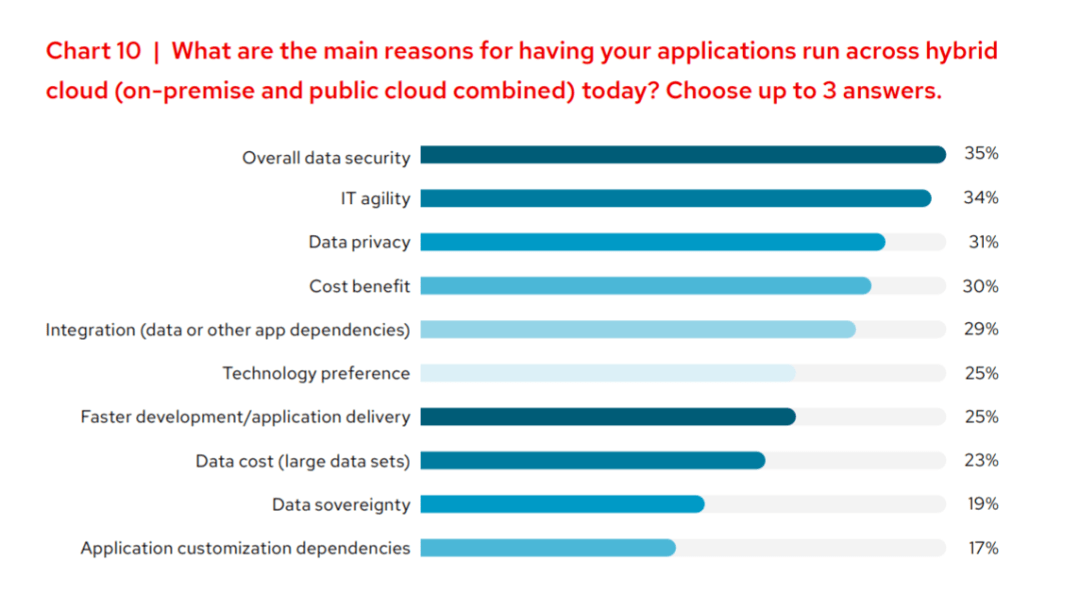

在混合云上运行应用程序的人同样强调总体数据安全性(35%)

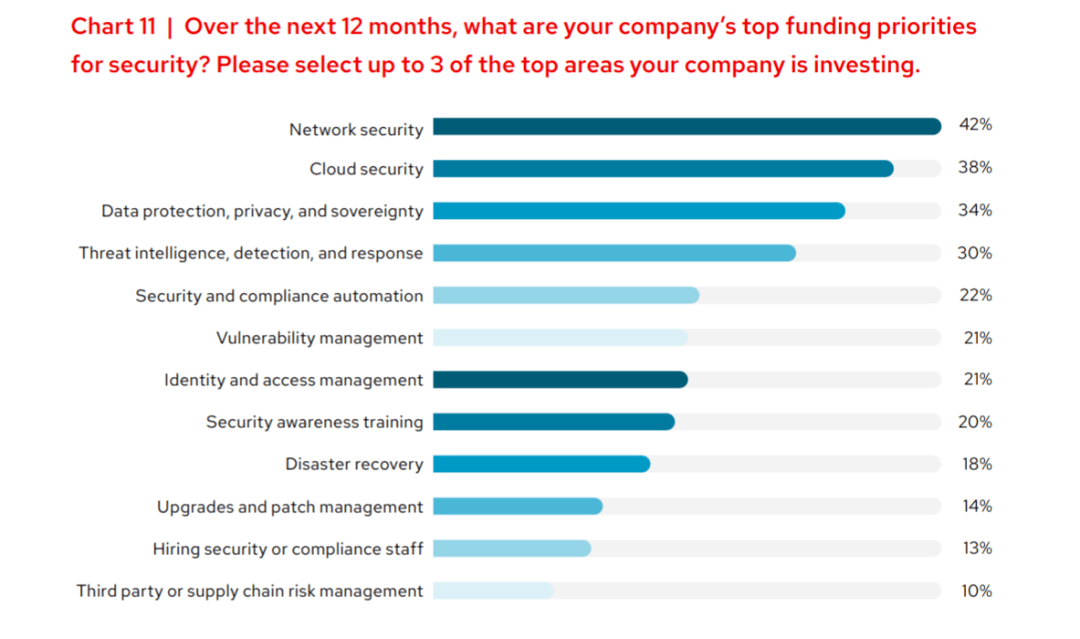

在那些优先考虑安全资金而不是其他目的的人当中,网络安全排名第一(42%),但紧随其后的是云安全和数据保护/隐私/主权。

在那些优先考虑安全资金的人当中,网络安全排名第一(42%),但紧随其后的是云安全和数据保护/隐私/主权。

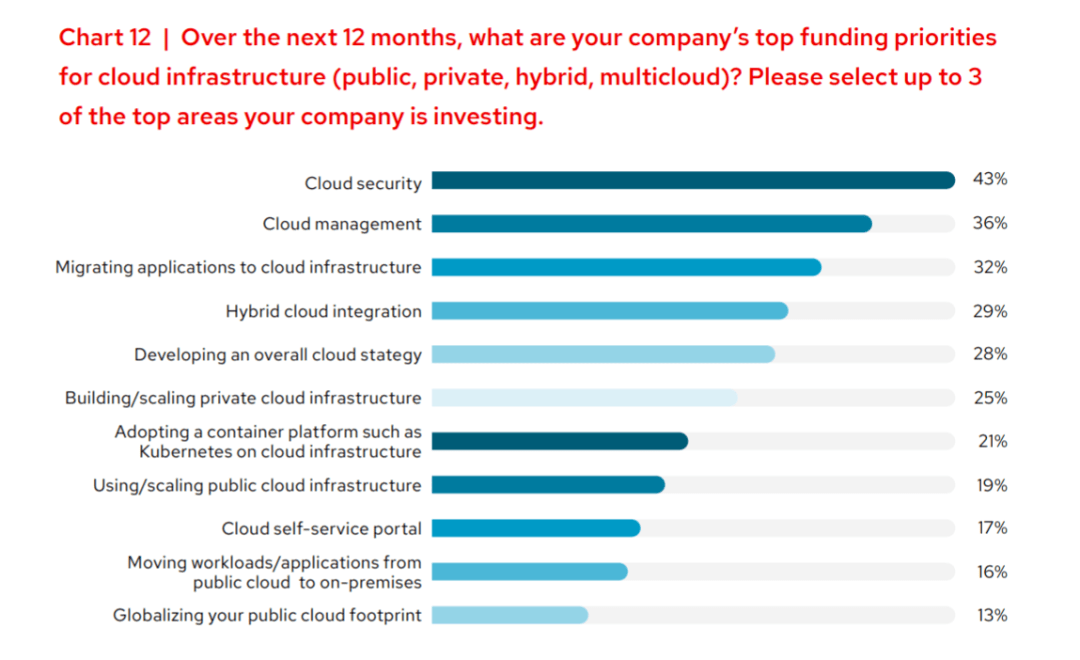

30%的受访者确定「威胁检测和响应」为首要优先事项。云基础设施是他们三大投资之一,43%的受访者人将云安全列为他们的首要任务,36%的人将云管理列为首要任务。32%的人提到了将应用程序迁移到云。再次强调,安全是首当其冲。

云基础设施是他们三大投资之一,43%的受访者人将云安全列为他们的首要任务,36%的人将云管理列为首要任务。32%的人提到了将应用程序迁移到云。

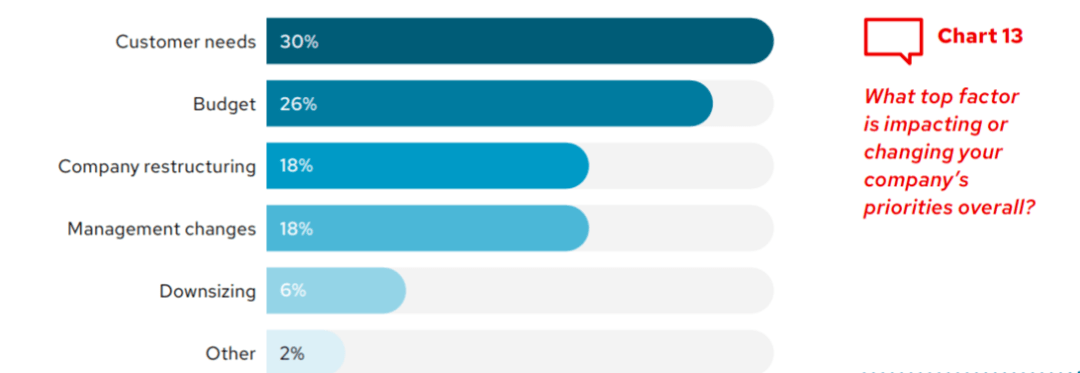

报告还感兴趣的是哪些因素影响了这些资金优先事项。30%的受访者表示,客户需求决定了他们公司的优先级;其他人则提到了预算、公司重组和裁员。

影响这些筹资优先性的主要因素如图,最具影响力的是客户的需求。

趋势三:组织正计划使用多种云的混合策略

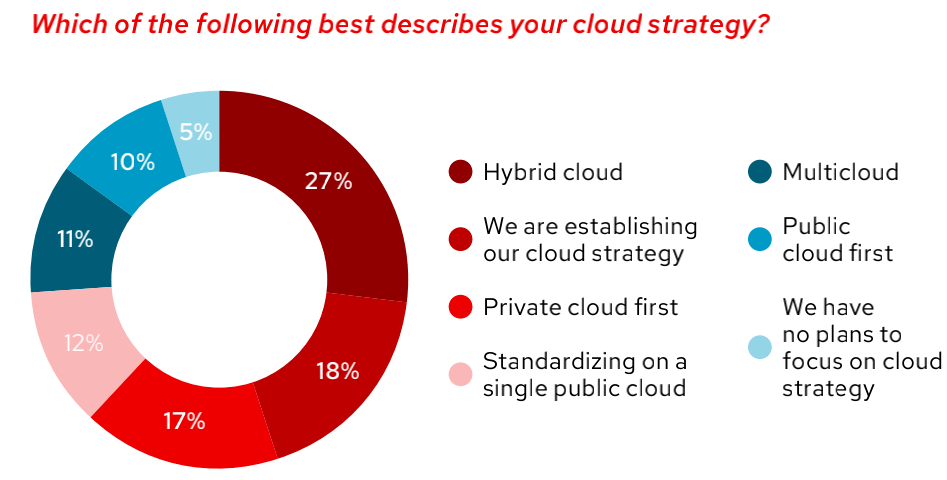

27%的受访者认为混合云是云协同工作的一种组合,也是他们描述云策略的最常见方式。

将混合云受访者与那些单独使用多个云的受访者(即multiclouds)结合起来,38%的受访者拥有涉及多个云的云策略。受访者表示,他们计划在明年增加使用云的数量。

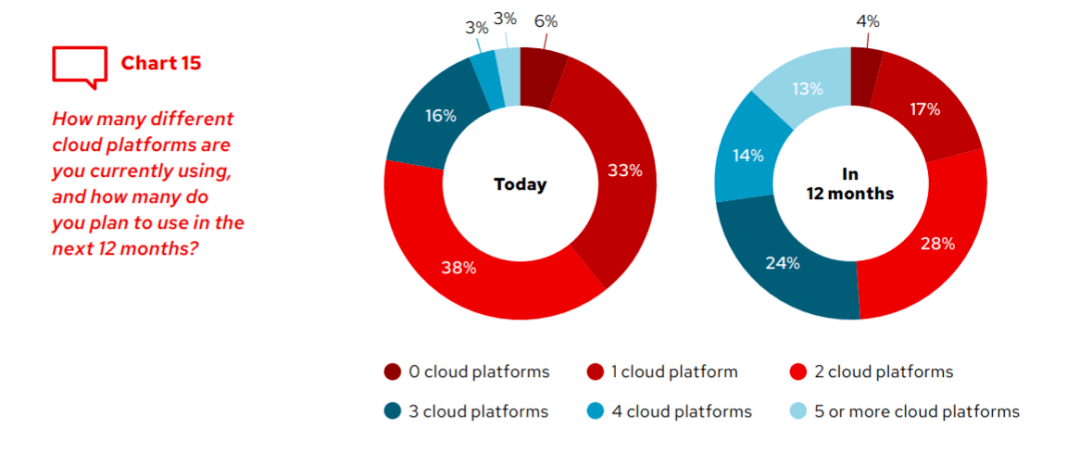

今天,使用两个是最常见的。 60%的受访者表示,他们目前正在使用两个或更多的云平台。

使用两个云平台的公司占比最大。

变化最大的是拉丁美洲和亚太地区,他们计划在这些地区使用至少三倍的云平台,数量增至4个或更多。所有地区都表示,他们将使用更多的云,但去年的调查也显示了使用更多云的意图,这大部分还没有发生。

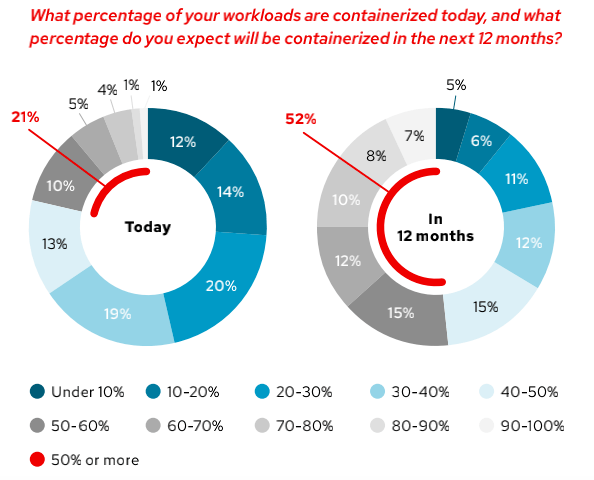

趋势四:容器化正在迅速增加

在理论上,容器化发展迅速。如今,普通受访者将20%-40%的工作负载打包了。他们计划在未来12个月内将这一数字翻倍。今年的调查结果与去年相似,容器化工作负载所花费的时间比预期的要多。

从区域角度看,容器化在拉丁美洲比其他地区增长的速度要快。从行业细分来看,政府组织的容器化工作量所占百分比低于其他行业。

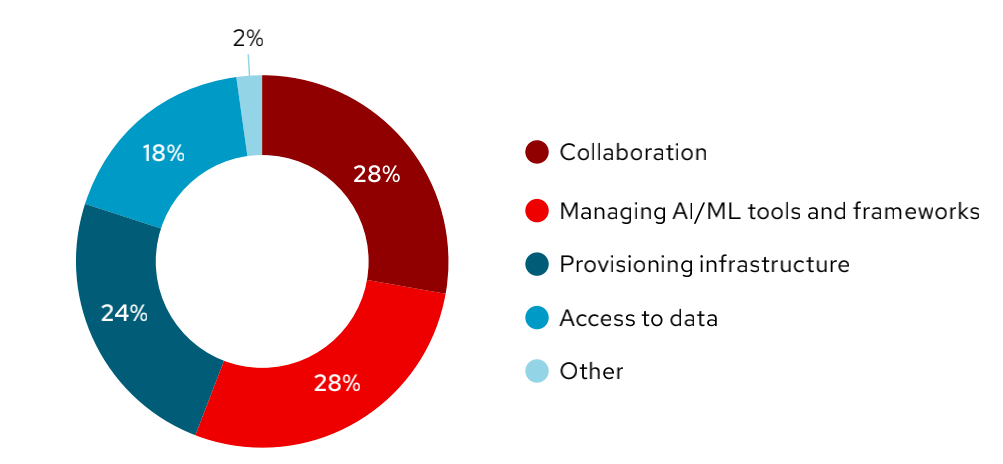

趋势五:跨团队协作将机器学习模型投入生产是一项重大挑战

大约一半的受访者正在考虑在接下来的12个月内使用人工智能/机器学习(AI / ML),但已经确定了所涉及的挑战。受访者将 「合作将模型投入生产 」和 「管理AI/ML工具和框架 」列为机器学习的两大挑战,并列占28%。

接下来要确定的最大挑战是让IT部门供应基础架构,并访问相关数据,但是解决方案正在出现。自助服务容器平台就是这样一种方法,可以更好地集成和简化AI / ML工具的使用。但是,从公共云到裸机硬件,用于AI / ML的工具种类繁多,基础架构也很复杂,这使得简化工作成为数据科学家最具挑战性的难题。

在启动和运行一个机器学习项目时面临的最大挑战

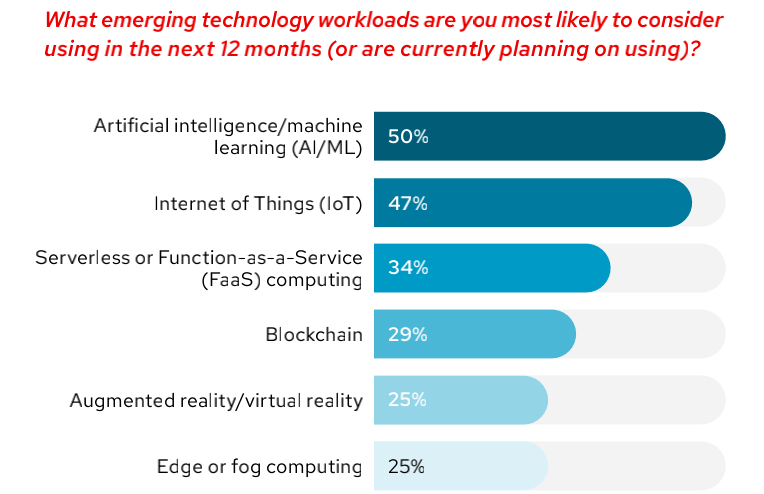

趋势六:物联网(IoT)仍然是一项重要的新兴技术

在接下来的12个月中,将近一半的受访者(47%)可能会考虑使用物联网。在调查中,物联网的排名仅次于AI / ML。鉴于许多AI / ML模型使用的数据来自IoT传感器,因此IoT与AI/ML密切相关,因此使用一种通常意味着使用另一种。

在未来12个月内,正在使用或考虑使用的新兴技术列表。

但是,物联网是边缘计算的一种特殊类型。如果将使用物联网的受访者与计划使用边缘计算的受访者合并,占比达到72%。尽管这两个类别之间可能存在一些重叠,但是以各种形式出现的边缘是越来越重要的工作量。相较于2019年的调查,这两类的比例均大幅上升。

企业开源软件使用率达 90%

红帽在2021年3月发布的一份企业开源现状调查报告指出,已有 90% 的 IT 领导者正在使用企业开源软件。该报告基于对全球 1250 名 IT 领导者的调查,目的是为了更好地了解企业开源的独特作用。

调查结果显示,在被问及使用开源软件的最大好处时,有 35% 的人提到了更高的质量、33% 的人指出可以获得最新的创新成果、30% 的人说它有更好的安全性,还有 30% 的人则表示可以安全地利用开源技术。总体而言,共有 87% 的人认为,企业开源软件更安全或与专有软件一样安全。

同时也有 84% 的人表示,企业开源"是我的组织安全战略的一个关键部分"。75% 的人表示他们信任企业开源,因为它经过了"严格的审查程序和商业测试,以确保代码质量"。还有 55% 的人认为,企业开源比社区开源更安全。

另一方面,关于采用开源软件可能面临的障碍,则有 42% 的人提到了支持程度、38% 的人提到了兼容性、35% 的人提到了代码的安全性,另有 35% 的人提到了缺乏内部技能。在去年的报告中,对安全的担忧被列为采用开源所面临的首要障碍,今年却似乎出现了下降的趋势。

报告中的一些其他亮点内容如下:

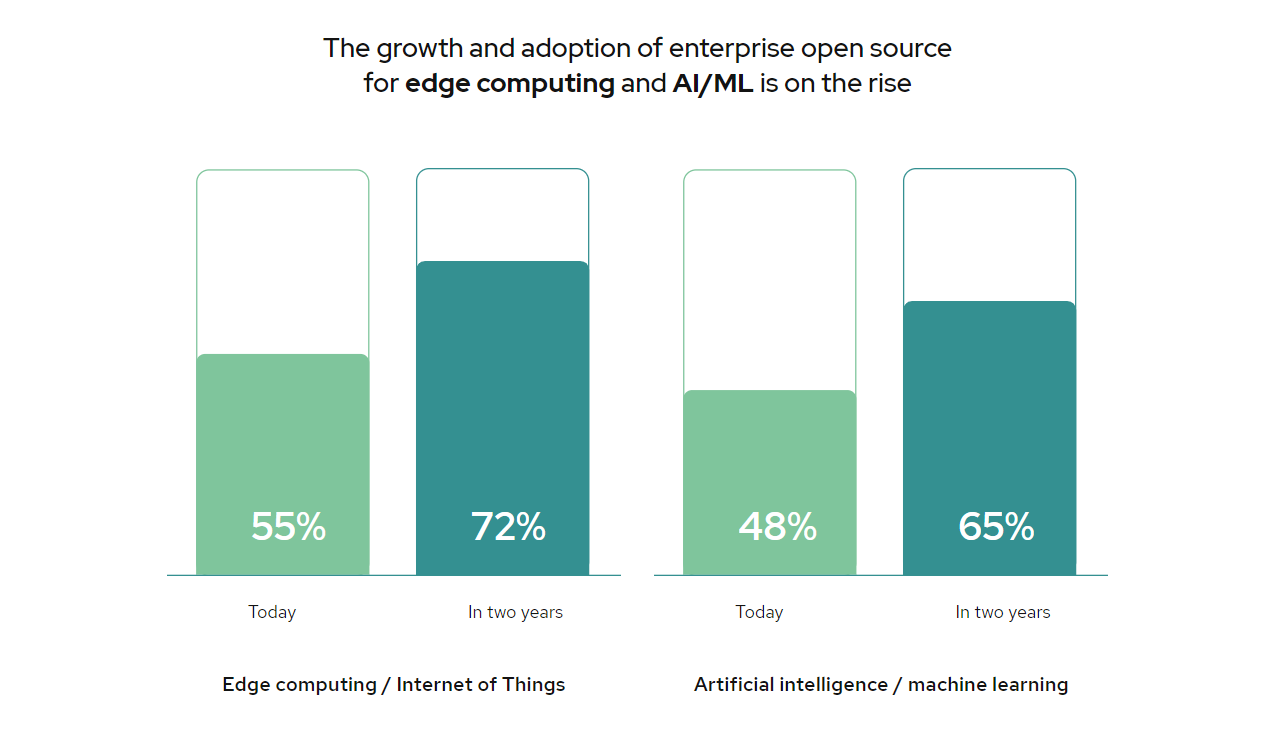

79% 的人预计在未来两年内会增加对新兴技术的企业开源软件的使用。在此期间,边缘计算/物联网和 AI/ML 领域的开源软件使用量将大大超过专有软件。

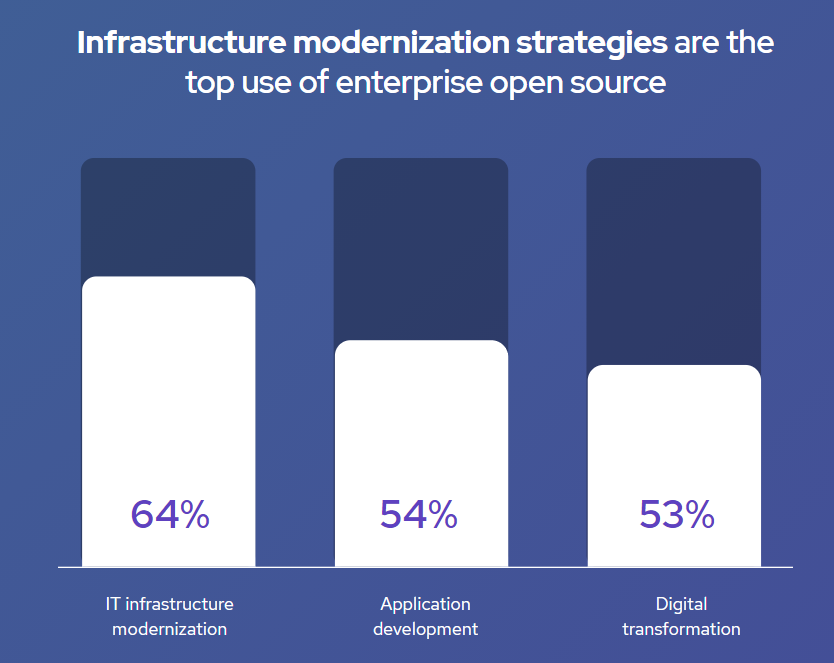

64% 的企业使用企业开源软件来实现 IT 基础架构的现代化、54% 的人将其用于应用开发、53% 的人则将其用于数字化转型。

开源软件使用最多的地方包括网络、数据库和安全领域。

全球只有不到 50% 的受访者表示在生产中使用了容器,而另有 37% 的受访者仅将其用于开发;仅有 16% 的受访者仍在评估或研究容器的采用情况。

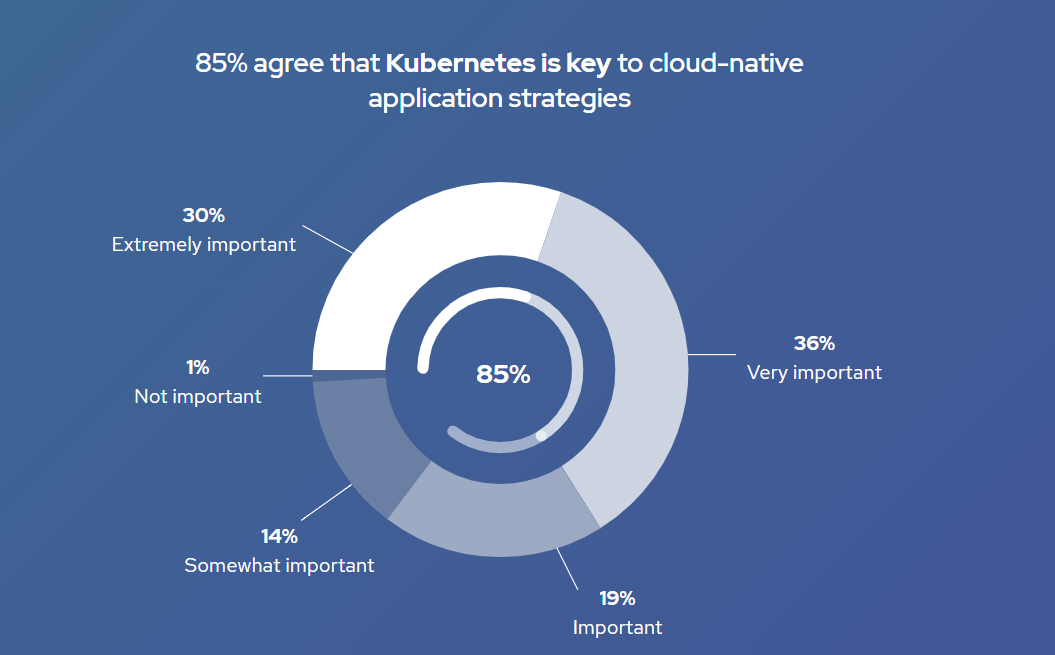

85% 的人认为 Kubernetes 是云原生应用策略的关键。

69% 的受访者更愿意使用多个供应商来满足他们的云基础架构需求。

完整报告查看此处。